Wie die inneren Widersprüche der europäischen Währungsunion den Krisenverlauf in Europa prägen

von Norbert Trenkle und Ernst Lohoff

1.

Schon häufig ist thematisiert worden, dass die europäische Gemeinschaftswährung sowohl ordnungspolitisch-institutionell als auch strukturell eine währungsgeschichtliche Anomalie darstellt. Seit den Anfängen des modernen Geldwesens im 19. Jahrhundert waren in der kapitalistischen Welt Währungsraum und wirtschafts- und haushaltspolitischer Bezugsrahmen deckungsgleich und sind es immer geblieben. Ob Schweizer Franken, US-Dollar oder chinesischer Renminbi, auch heute noch gilt sonst überall die gleiche Ordnung: eine für die Geldpolitik zuständige Zentralbank, ein einziger für die Wirtschafts- und Haushaltspolitik verantwortlicher Souverän. Die europäische Gemeinschaftswährung sprengt diese Kongruenz. Im Euroraum stehen einer Zentralbank gleich 17 Regierungen und Parlamenten gegenüber.

Hinzu kommt noch ein weiterer, grundsätzlicherer Aspekt: In der Vergangenheit wurden unter einem gemeinsamen Währungsdach immer nur Gebiete vereint, die sich entweder bereits auf einem halbwegs vergleichbaren Produktivitätsniveau befanden oder die Einführung einer gemeinsamen Währung fügte sich in einen umfassenderen volkswirtschaftlichen Formierungsprozess ein, der eine Vereinheitlichung der Lebens- und Verwertungsbedingungen zum Inhalt hatte. Diese Formierungsprozesse waren nicht überall im gleichen Maße erfolgreich. Im Geltungsgebiet der Deutschen Reichsmark und später der D-Mark kam es zu einer weitgehenden Einebnung des Produktivitätsgefälles. In dem der italienischen Lira blieb dieser Prozess auf halben Weg stecken. In Tito-Jugoslawien erwiesen sich die Produktivitätsunterschiede innerhalb des Landes als vollends unüberwindbar, was schließlich zum Verlust sowohl der staatlichen wie der Währungseinheit beitrug (vgl. Lohoff 1996). Mit dem Euro aber wurden erstmals getrennte Währungsgebiete zusammengeschlossen, ohne dass überhaupt irgendwelche Anstalten zur Schaffung eines kohärenten wirtschaftspolitischen Funktionsraums mit einheitlichem Produktivitätsniveau unternommen wurden. Dabei klafften die Verwertungsbedingungen und Produktivitätsniveaus schon bei der Einführung des Euro weit auseinander. Euro-Mitglieder wie die Niederlande, Deutschland oder Österreich spielten schon vor 10 Jahren in der Weltmarktkonkurrenz in einer ganz anderen Liga als Portugal, Spanien oder gar Griechenland.1

2.

Als in den 1990er Jahren über die Euro-Einführung diskutiert wurde, sprachen vor allem gewerkschaftsnahe Ökonomen angesichts dieser Ausrichtung der Maastricht-Verträge von einem fundamentalen Baufehler. Das Währungsunionskonzept, auf das sich Europas Regierungen unter deutsch-französischer Federführung verständigt hatten, stehe auf den Kopf. Für ein stabiles europäisches Haus müsse zuerst als Basis eine Sozial- und Wirtschaftsunion geschaffen, erst dann könne als Abschluss ein gemeinsames Währungsdach errichtet werden. Die Vertreter solcher „krönungstheoretischer“ Vorstellungen hatten im Hinblick auf die Konkurrenz an den Gütermärkten durchaus Recht. Mit der Einführung einer Gemeinschaftswährung gaben die im Produktivitätswettlauf zurückbleibenden Volkswirtschaften das einzige Instrument aus der Hand, mit dem sie das heimische produzierende Gewerbe gegen die überlegene Konkurrenz der Partnerländer schützen konnten. Verfügen schwächere Volkswirtschaften über eine eigene Währung, besteht die Möglichkeit, im Bedarfsfall durch Abwertungen die Konkurrenzsituation zu verbessern. Innerhalb eines gemeinsamen Währungsraums hingegen führt das dauerhafte Auseinanderdriften der Produktivitätsentwicklung unweigerlich zur Deindustrialisierung der schwächeren Volkswirtschaften und zur Ausbildung immer extremerer Ungleichgewichte in der Handelsbilanz.

Trotzdem war die Einführung des Euro weder eine politische Fehlentscheidung noch ein Projekt der überlegenen Länder, um ihre Konkurrenzposition auf Kosten der anderen Länder zu stärken, wie derzeit von gutmeinenden Verteidigern der südlichen Länder kolportiert wird. Zum einen handelt es sich bei der „krönungstheoretischen“ Vorstellung um ein Trugbild. Um das zwischen Ländern wie Spanien und Deutschland bestehende Entwicklungsgefälle auch nur halbwegs einzuebnen, hätte es über Jahrzehnte hinweg einer gigantischen innereuropäischen Umverteilungspolitik bedurft, die nicht nur politisch undurchsetzbar und mit dem damals herrschenden neoliberalen Zeitgeist unvereinbar, sondern für die Weltmarktposition der führenden europäischen Volkswirtschaften höchst kontraproduktiv gewesen wäre. Zum anderen ging die Euro-Einführung auch keineswegs einseitig auf Kosten der Südschiene – ansonsten wären die ja auch gar nicht so versessen darauf gewesen teilzunehmen. Diese haben vielmehr mit längerfristigen Nachteilen auf den Gütermärkten eine ganz entscheidende Verbesserung ihrer mittelfristigen Position auf den Geld- und Kapitalmärkten erkauft. Anders formuliert: Der auf den Kopf stehenden Bauplan der Währungsunion war insofern auf seine Weise völlig angemessen, als sich in ihm nur die spezifische Systemlogik des „inversen Kapitalismus“ (Lohoff/Trenkle 2012, S. 216 ff.) widerspiegelt, also jener kapitalistischen Epoche, in der die Akkumulation von fiktivem Kapital an den Finanzmärkten zum zentralen Motor der kapitalistischen Dynamik geworden ist, weil ein selbst tragender Boom auf der Ebene des Realkapitals nicht mehr möglich ist. Der Euro ist ein Unikat unter den Währungen, weil er überhaupt erst als ein genuines Kind dieser Epoche das Licht der Welt erblickte. Seine „Baufehler“, sind nichts anderes als Anpassungen an die verrückten Bewegungsgesetze eines Kapitalismus, in dem die Finanzindustrie die Rolle der Basisindustrie innehat. In dem Maß wie der inverse Kapitalismus als ganzes in die Krise gerät, muss daher unweigerlich auch die Erfolgsgeschichte der neuen Währung enden. Sie gerät in die Krise nicht nur in dem Sinne, wie alle Währungen in der Krise stecken, sondern auf spezifische Weise, in der ihre merkwürdige innere Struktur massiv zum Problem wird.

3.

Was für Standorte wie die Niederlande oder die BRD den Übergang zu einer Einheitswährung attraktiv machte, ist leicht einsichtig. Der Euro schützte diese Länder auf ihrem wichtigsten Exportmarkt (60 % der holländischen und 50 % der bundesdeutschen Exporte gehen in den Euro-Raum) vor Währungsturbulenzen und verschaffte ihnen gegenüber den Partnerländern ständig wachsende Wettbewerbsvorteile. Und auch in Hinblick auf Fremdwährungsmärkte bot die Gemeinschaftswährung Vorteile. Der Euro-Kurs war, vor allem in den diversen Dollarkrisen, viel weniger volatil als es die D-Mark gewesen wäre.2

Aber auch Griechenland, Spanien und Co. profitierten vom Euro, weil er ihnen, in einer Zeit, in der die Wechselkurswaffe sich offen gegen ihren potentiellen Anwender zu richten begann, einen verbesserten Zugang zu den Geld- und Kapitalmärkten verschaffte. In den 1970er Jahren hatten die Regierungen der peripheren Staaten noch gern und regelmäßig zum Instrument der Abwertung gegriffen. Die zugrunde liegende Motivation ist leicht nachvollziehbar. Die peripheren Länder wiesen weit höhere Inflationsraten und ungünstigere Lohnstückkostenentwicklung auf als die überlegene ausländische Konkurrenz. Konstante Wechselkurse bedeuteten von daher immer eine Verschlechterung der Wettbewerbssituation der eigenen Wirtschaft. Dieser Nachteil konnte aber durch eine Anpassung des Außenwerts an den gesunkenen inneren Wert der Währung ausgeglichen werden.

Mit dem Beginn des Zeitalters des fiktiven Kapitals gerieten die peripheren Länder indes in ein fatales Dilemma. Einerseits war die Notwendigkeit periodischer Abwertungen rein realwirtschaftlich betrachtet nicht verschwunden. Andererseits aber konnten sie sich den Einsatz dieses Instruments immer weniger leisten, weil sie immer abhängiger von der Zufuhr frischen ausländischen Geldkapitals wurden, um ihre Wirtschaft in Gang zu halten. Nur in den Ruch der Abwertungsbereitschaft zu gelangen, hieß nämlich bereits, bei der Geldkapitalbeschaffung mit enormen „Risikoaufschlägen“ bestraft zu werden: In der eigenen Währungen erhielten sie Kredite nur zu Zinsen, in denen eventuelle Abwertungen bereits eingepreist waren; verschuldeten sie sich aber in US-Dollar oder einer anderen „Hartwährung“, führte jede Abwertung zu einer entsprechenden Erhöhung des Schuldenstands (gemessen in der eigenen Währung). Insofern kam die schiere Existenz der Abwertungsoption die peripheren Ländern auf den Geld- und Kapitalmärkten so teuer zu stehen, dass es sich unter normalen Umständen verbot sie auch nur in Erwägung zu ziehen.

Das veränderte die internationale Währungspolitik nachhaltig. Länder wie Argentinien und Mexiko koppelten in den 1990er Jahren ihre Währungen offiziell einseitig an den US-Dollar, um Zugang zu den globalen Finanzmärkten zu erlangen. Doch da es sich dabei um reine politische Absichtserklärungen handelte, die angesichts der Verschiebung in den Terms of trade längerfristig ihre Plausibilität verloren, kam es regelmäßig zu spekulativen Wellen, die diese Länder dazu zwangen die unglaubwürdig gewordene Bindung aufzugeben, was schwere Wirtschaftskrisen zur Folge hatte (Ostasienkrise von 1997, Argentinienkrise 2001 etc.).

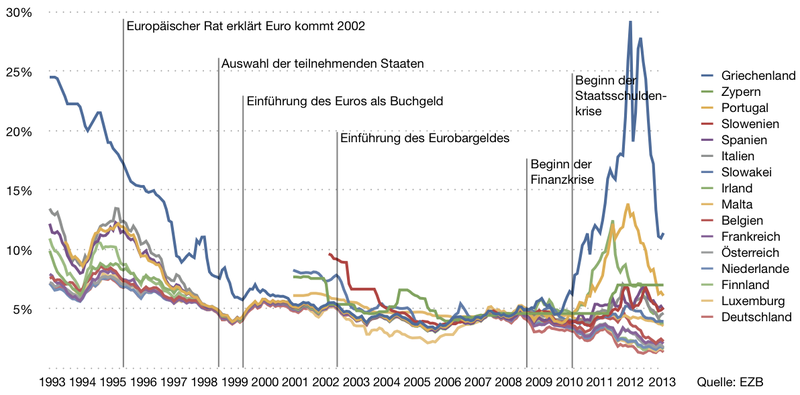

Demgegenüber war der europäische Weg, der an die Stelle der einseitigen Bindung eine Währungsunion setzt geradezu genial: Der Abschied von der eigenen Währung garantierte, Griechenland, Spanien usw., dass ihnen das Schicksal Argentiniens erspart blieb und sie ihre „Waren 2ter Ordnung“ (Lohoff/Trenkle 2012), also Eigentumstitel wie Staatsanleihen, Aktien, Fondsanteile etc., für geraume Zeit zu ähnlich komfortablen Bedingungen loswerden konnten wie Deutschland oder Holland. Der spanische Immobilienboom hätte ohne den Euro und die günstigen Verschuldungsmöglichkeiten, die er eröffnete, nie so große Dimensionen angenommen und die Refinanzierung der griechischen Staatsschuld wäre auf Basis der Drachme schon vor Jahren an ihre Grenzen gestoßen. Denn mit dem Übergang zur Gemeinschaftswährung und dem Ausbau des Wechselkursventils verschwand der Zinsabstand innerhalb des Euroraums fast vollständig. Erst im Gefolge der Staatsverschuldungskrise begannen diese wieder auseinanderzulaufen, wie folgende Graphik zeigt.

4.

Auch Europa machte 1992/93 eine Währungskrise durch, deren Ausgangspunkt ähnlich war wie später in Ostasien und Südamerika. Damals brach das Festkurssystem zwischen den späteren Euro-Ländern, das sogenannte EWS, unter dem Druck massiver Devisenspekulationen zusammen und Währungen wie die Lira verloren gegenüber der D-Mark ein letztes Mal ganz massiv an Wert. Dieses gewaltsame Anpassung der Wechselkursrelation war gleichzeitig Menetekel und Glücksfall. Auf der einen Seite zeigte sie an, dass die europäischen Länder realwirtschaftlich viel zu weit auseinander lagen als dass eine Vereinigung unter einem Währungsdach auf Dauer gut gehen konnte. Auf der anderen Seite ging der Euro aber aufgrund dieses letzten großen Abwertungsschubs mit Umtauschrelationen an den Start, die für die Realwirtschaft der schwächeren Länder halbwegs günstig waren (bei der deutsch-deutschen Währungsunion war das bekanntlich anders). Es dauerte von daher einige Jahre, bis die strukturellen Ungleichgewichte zwischen den Partnerländern, die in der Vergangenheit über gewollte oder vom Markt erzwungene Wechselkursanpassungen ihren provisorischen Ausgleich gefunden hatten, sich wieder in aller Schärfe reproduziert hatten. Zehn Jahre nach der endgültigen Einführung des Euro klaffen allerdings sowohl die Lohnstückkostenentwicklung als auch die Inflationsraten, wie sich folgender Tabelle entnehmen lässt, wieder weit auseinander.

Verbraucherpreise und Lohnstückkosten

| Anstieg der Verbraucherpreise 1999-2011 | Lohnstückkosten 1999 Q1-2011 Q3 | |

| Deutschland | 24,6 | 7,7 |

| Frankreich | 28 | 28,8 |

| Italien | 36 | 27,8 |

| Spanien | 44,3 | 32 |

| Griechenland | 53 | 33,7 |

| Irland | 36,4 | 33 |

| Portugal | 38,6 | 34,2 |

| Euro-Raum | 31,9 | 27,6 |

Quelle :Eurostat

Zunächst einmal wirkte sich die Euro-Einführung aber durchaus positiv auf das europäische Wirtschaftswachstum aus, und zwar in allen Teilnehmerländern. Der Übergang zur Gemeinschaftswährung war wesentliche Voraussetzung für die Etablierung eines europäischen Defizitkreislaufs, der nach einem ähnlichen Muster funktionierte, wie der pazifische Defizitkreislauf zwischen den USA und Ostasien und der Europas Wirtschaft auf Touren brachte. Die deutsche Exportkonjunktur und die Verschuldung der südeuropäischen Länder waren dabei zwei Seiten der gleichen Medaille. Der Ausbau des Wechselkursventils ermöglichte es Spanien, Griechenland, Irland und Co. als Verkäufer von Eigentumstiteln in den verschiedenen Sparten (Staatsverschuldung, Unternehmensverschuldung, Konsumentenverschuldung) zu reüssieren, wie es ihnen sonst nie und nimmer möglich gewesen wäre. Von diesem Zugriff auf zukünftigen Wert profitierte wiederum vor allem die deutsche Wirtschaft, die massenhaft Industrieprodukte absetzen konnte, ohne Abwertungen befürchten zu müssen, die ihre überlegende Konkurrenzposition hätten schwächen können.

Der Krisenschub von 2008 ließ diesen Mechanismus jedoch aus den Fugen geraten. Die Ära, in der die Verschuldung der Unternehmen und privaten Haushalte die Dynamik globaler fiktiver Kapitalschöpfung getragen hatte, ging zu Ende. Angesichts der Last abschreibungsbedürftiger Kredite zeigten sich die Banken nicht nur ihresgleichen gegenüber äußerst misstrauisch, sondern schränkten die Kreditvergabe an nicht-staatliche Schuldner insgesamt bis auf Weiteres erheblich ein. Das schlug unweigerlich auf die Realwirtschaft durch, was Deutschland als ein vom Industriegüterexport extrem abhängiges Land, besonders stark traf (das deutsche BIP brach im Jahr 2009 um 5 Prozent ein). Nur durch eine konzertierte Rettungsaktion der führenden kapitalistischen Länder konnte die drohende weltwirtschaftliche Abwärtsspirale gestoppt werden. Die Zentralbanken gingen zu einer Nullzinspolitik über und versorgen seit inzwischen mehr als drei Jahren das marode private Bankensystem mit immer neuem frischem Kreditgeld. Gleichzeitig übernahmen die öffentlichen Haushalte großzügig einen erheblichen Teil der Altlasten geplatzter privatwirtschaftlicher Hoffnungen und trieben die eigene Kreditaufnahme steil nach oben. Diese Verstaatlichung der Dynamik fiktiver Kapitalschöpfung konnte zwar den Absturz der Weltwirtschaft aufhalten, doch das hatte seinen Preis: Ob in Nordamerika, Ostasien oder Europa überall entstanden Staatskreditblasen, deren Platzen derzeit für das kapitalistische Weltsystem die Hauptbedrohung darstellt.

5.

Auch im Euroraum lag es durchaus im gemeinsamen Interesse aller Länder, das im eigenen Währungsraum verbrannte fiktive Kapital (faule Kredite etc.) zu verstaatlichen und durch öffentliche Ausgabenprogramme und Niedrigzinsen einen vorläufigen Ersatzmotor zur Produktion von fiktivem Kapital anzuwerfen. Hier tun sich allerdings ganz besondere, dem eigentümlichen Charakter der Gemeinschaftswährung entspringende hochexplosive Zusatzwidersprüche auf. Obwohl die akkumulierte Staatsverschuldung in den USA (103 % des BIP) oder Japan (230 % des BIP) eigentlich deutlich höher liegt als im Euro-Raum insgesamt (88 % des BIP), stehen derzeit deswegen weder Dollar noch Yen im Zentrum der Staatsverschuldungskrise steht, sondern der Euro. Der Grund dafür sind die inneren Disparitäten der Eurozone. Was während des Booms des fiktiven Kapitals von Vorteil für die europäische Wirtschaftsdynamik war, verkehrt sich nun in eine massive Bedrohung. Unter den Bedingungen der Staatskreditkrise wirken gerade im finanzindustriellen Sektor die Marktkräfte nun mehr zentrifugal und sind drauf und dran die Gemeinschaftswährung zumindest in der bestehenden Form zu zerreißen.

Das betrifft zunächst die Entwicklung der Staatsverschuldung, die nicht zufällig an den vormaligen Hauptproduktionsstandorten des fiktiven Kapitals (Spanien, Irland, Portugal) besonders stark anwuchs.3 Denn nicht nur brach dort im Gefolge des Finanzmarktcrashs und dem Ende der Immobilienspekulation die Konjunktur besonders stark ein, hinzu kommt noch, dass hier auch die größte Masse an faulen Krediten anfiel. Umgekehrt ist Deutschland erst einmal zum Lieblingsstandort des Anlage suchenden privaten Geldkapitals aufstiegen. Dies erstens aufgrund der durch das globale Defizit spending ausgelösten Sonderkonjunktur; die deutsche Industrie hat zwar Absatzmärkte in Europa verloren, aber dies konnte sie durch Exporte vor allem nach China überkompensieren, wo die Konjunktur durch massive staatliche Interventionen in Gang gehalten wird. Hinzu kommt zweitens noch das Kalkül der Anleger, dass im Fall eines Auseinanderbrechens der Europäischen Währungsunion die deutsche Währung nicht nur einen sichern Hafen darstellen, sondern darüber hinaus einer heftigen Aufwertung ausgesetzt sein wird.

Das ist der Grund, weshalb der deutsche Staat inzwischen für neue Kredite überhaupt keine Zinsen mehr zahlen muss, während vor allem die südlichen Mitglieder der Währungsunion wie Spanien, Griechenland, Italien und Portugal sich in der umgekehrten Lage wiederfinden. Umso stärker sie nach dem Zufluss frischen privaten Geldkapitals lechzen, desto schlechter ist es um ihre Chance bestellt, Schuldtitel erfolgreich auf den Geld- und Kapitalmärkten zu platzieren. Hatte schon der Beschluss, den Euro einzuführen, in den 1990er Jahren für eine Annäherung der Zinsniveaus zwischen den verschiedenen Ländern gesorgt, so zeichnet sich nun die entgegensetzte Entwicklung ab. Die auseinanderdriftenden Zinsniveaus in der Eurozone spiegeln deren befürchtetes Auseinanderbrechen wieder. Das private Geldkapital setzt sich jetzt genauso aus Südeuropa ab, wie in früheren Krisen aus Mexiko oder Argentinien. Allein die deutschen Banken haben ihr Engagement in den Mitgliedsstaaten der Währungsunion um 162 Mrd. Euro zurückgefahren. Gleichzeitig haben allein italienische Anleger rund 160 Mrd. Euro Geldkapital über die Alpen geschickt (DIE ZEIT vom 31.5.2012). Der gemeinsame private Geld- und Kapitalmarkt, der vor wenigen Jahren die Frischgeldversorgung aller Euro-Mitgliedsstaaten sicherstellte, ist in Auflösung begriffen.

In dieser Situation bleibt nur ein Weg, um den Zusammenbruch der Währungsunion zu vermeiden oder zumindest aufzuschieben: die EZB und die Regierungen aller Eurostaaten müssen noch massiver als bisher intervenieren und durch Kreditgeldschöpfung, Rettungspakete, Bürgschaften und gemeinsame Anleihen („Eurobonds“) den für die Wirtschaft des Euro-Raums unerlässlichen innereuropäischen Defizitkreislauf vorläufig wieder in Schwung bringen. So wie alle Seiten im Boom des fiktiven Kapitals von der Währungsunion profitiert hatten, müssen nun eben auch alle für die vergifteten Altlasten aufkommen.

6.

In der öffentlichen Meinungsbildung in Deutschland stellt sich dieses Phänomen freilich ganz anders dar. Hier erscheinen die „faulen Südländer“ als die Schuldigen, die „unser gutes Geld“ verprasst hätten und nun auch noch erwarten, dass „wir“ für die Schulden gerade stehen. Diese nationalistische Aufladung der Krisenverwaltungspolitik stellt ein zusätzliches Konfliktpotential dar, das die ökonomisch erzeugten Spannungen verschärft. Für sich betrachtet folgt die Krisenverwaltung in Europa dem gleichen Muster wie überall: Die Regierungen schreiben sich strikte Sparpolitik auf die Fahnen und exekutieren diese dann nur im Sozialbereich und an jenen Sektoren der Gesellschaft, die für die Akkumulation des fiktiven Kapitals von untergeordneter Bedeutung sind, während sie aufs Ganze betrachtet die Verschuldung weitertreiben, um wirtschaftlichen Totalabsturz zu verhindern. Die Sparprogramme erfüllen dabei die Funktion, den Willen zur Rückzahlung der Schulden zu signalisieren (auch wenn im Grunde jeder weiß, dass dies nie der Fall sein wird), um so die Kapitalanleger bei der Stange zu halten. Sie sind also ein zynisches Mittel, um die Dynamik des fiktiven Kapitals durch Ausgabe neuer Staatsanleihen noch einmal prekär in Gang zu halten, auch wenn dafür ganze Bevölkerungsgruppen ins Elend gestoßen werden.

In der Eurozone aber nimmt diese irre Logik eine spezifische Ausprägung an. Um den Euro trotz seiner inneren Widersprüche zu erhalten, wird das Sparexempel gleich an ganzen Ländern statuiert. Doch diese widerwärtige Opferungspolitik könnte sich sogar noch im Sinne ihres Ziels als dysfunktional erweisen. Wenn etwa Griechenland weiter in die Depression getrieben und letztlich zum Austritt aus der Währungsunion gezwungen wird, wäre das nur ein Anfang; andere Länder wie Spanien, Portugal und Zypern würden bald folgen und der Euro wäre am Ende. Noch ist unklar, ob die pragmatischeren Kräfte, wie die neue französische Regierung, sich mit ihren Vorstellungen eines defizitfinanzierten „Wachstumsprogramms“ durchsetzen können. Immerhin haben auch der DIHT und der BDI die Zeichen der Zeit erkannt und warnen vor einem erzwungenen Austritt Griechenlands aus der Eurozone; und auch die Zuspitzung der Krise in Spanien, Zypern und Italien tut ihr Übriges, um einer erneuten krisen-keynesianischen Intervention den Weg zu bereiten. Es ist daher zu erwarten, dass auch die Merkel-Regierung bald auf diesen Kurs einschwenken dürfte. Natürlich wäre es völlig illusorisch, zu glauben, ausgerechnet jetzt, in der Phase der Krisenverschärfung, könnte durch eine gemeinsame europäische Wirtschaftspolitik eine Angleichung der Wettbewerbsbedingungen und eine Wiederbelebung der niederkonkurrierten Industriestandorte erreicht werden. Was tatsächlich ansteht ist etwas ganz anderes: die gemeinsame Verwaltung des Sondermülls aus der Epoche des fiktiven Kapitals.

Die EZB hat längst Riesenschritte in diese Richtung unternommen: sie kauft seit Jahren die Staatsanleihen ihrer Mitgliedstaaten auf, obwohl dies gegen ihre Satzung verstößt; sie verleiht den nicht selten maroden europäischen Banken massenhaft Geld zu faktischen Nullzinsen, damit sie dieses ihrerseits an die Staaten weiterverleihen können; und in ihren Depots lagern massenhaft völlig wertlose Eigentumstitel, welche die Banken als „Sicherheit“ für neue Kredite hinterlegt haben (www.spiegel.de/spiegel/0,1518,766905,00.html). Es ist daher nur konsequent, wenn jetzt auch die Regierungen nachziehen und über die bisherigen halbherzigen Maßnahmen hinaus zu einer europäischen Vergesellschaftung der Schulden übergehen, etwa durch die Ausgabe von „Eurobonds“ zur Finanzierung von Konjunkturprogrammen. Damit wären die inneren Widersprüche der Währungsunion zwar keinesfalls aus der Welt, aber vielleicht könnten sie vorläufig noch einmal überbrückt werden. Ihre Sprengkraft jedoch behalten sie bei und den weiteren Verlauf der Krise in der EU werden sie in jedem Fall prägen.

Weiterführende Literatur:

Konicz, Tomasz (2011b): Transatlantischer Schuldenturmbau im Vergleich, in: Telepolis 6.7.2011

Lohoff, Ernst (1996): Der Dritte Weg in den Bürgerkrieg, Bad Honnef

Lohoff, Ernst/ Trenkle, Norbert (1996): Perspektiven und Konsequenzen der Europäischen Währungsunion

Lohoff, Ernst/ Trenkle, Norbert (2012): Die große Entwertung, Münster

Fußnoten:

01 Die in den Maastrichtverträgen vereinbarten sogenannten Konvergenzkriterien waren in keiner Weise darauf ausgerichtet, diesen Abstand zu verringern. Sie hatten einzig und allein die Vereinbarung gemeinsamer fiskalpolitischer Zielvorgaben zum Gegenstand (Höchstsatz der akkumulierten Staatverschuldung 60 %, laufende Staatsverschuldung bei höchstens 3 % des BIP).

02 Am derzeitigen Höhenflug des Schweizer Franken lässt sich in etwa ablesen, wie es heute der D-Mark ergehen würde, gäbe es sie noch. Die deutsche Exportkonjunktur wäre längst wechselkursbedingt zusammengebrochen.

03 In Spanien verdoppelte sich die Staatsverschuldung seit dem Jahr 2007 von 300 Mrd. auf 600 Mrd. Euro, und in Irland, dessen Staatsverschuldung im Jahr 2007 bei lediglich 24 % des BIP lag, beträgt diese inzwischen satte 100 Prozent (vgl. Konicz 2011).

aus: krisis.org