Wie lässt sich die Krise der Eurozone in den allgemeinen globalen Krisenkontext einordnen?

von Tomasz Konicz

Welche systemischen Widersprüche lassen nun die Weltwirtschaftskrise zu einer Schuldenkrise mutieren? Was löste überhaupt diesen Krisenprozess aus und wann begann er eigentlich?

Hiermit stelle ich den Text meines Referats zur Weltwirtschaftskrise zur freien Verfügung, das sich u.A: mit den obigen Fragen beschäftigte und das ich im November 2010 in Berlin, Hannover und Köln gehalten habe. Der Text wurde vor der Eskalation der Schuldenkrise in Irland geschrieben.

Bevor wir nun in die Materie eintauchen, lassen Sie mich eingangs einiges zur Struktur meines Referats sagen. Der Vortrag ist in drei Teile gegliedert. Zuerst möchte ich den aktuellen Wirtschaftsaufschwung in der Bundesrepublik näher betrachten und dessen Struktur analysieren. Hiernach soll die Krisendynamik in der Europäischen Union beleuchtet werden, wobei insbesondere die ökonomischen Ungleichgewichte innerhalb dieser Währungsunion zu Sprache kommen sollen. Schließlich wird auch der Charakter der Weltwirtschaftskrise im globalen Rahmen näher betrachtet. Im Zuge meiner Ausführungen hoffe ich somit, den Blickwinkel auf das Krisengeschehen zu weiten: von der nationalen-, über die europäische-, bis zur globalen Perspektive.

Zudem möchte ich Sie einladen, sich für einen gewissermaßen historischen Erklärungsansatz offen zu zeigen. Bei meinen Ausführungen werde ich zuerst selbstverständlich die aktuellen Entwicklungen der Krisendynamik auf deutscher, europäischer und globaler Ebene skizzieren. Doch sollen diese tagesaktuellen Tendenzen in einen historischen Krisenkontext eingeordnet werden, in dessen Rahmen die Krisenursachen bis in die 80er, ja bis in die 70er Jahre zurückverfolgt werden können. Es gilt hierbei schlicht zu fragen, wann der neoliberale, von den Finanzmärkten dominierte Kapitalismus sich historisch durchsetzte – und auf welche Ursachen diese historische Periode des finanzmarktdominierten Kapitalismus zurückzuführen ist.

Doch kehren wir Erstmal zum aktuellen Krisenverlauf zurück: Bereits jetzt will ich eine kurze Periodisierung des bisherigen Krisenverlaufs seit dem Ausbruch der Weltwirtschaftskrise im September 2008 vorschlagen, als die Pleite der Investmentbank Lehman Brothers die Finanzmärkte in Schockstarre versetzte. Diese Krise unterlief ja bereits einen gewissen Formwandel. Der Krisenprozess, der sich zuerst ab 2008 als eine Krise der Finanzmärkte äußerte, um 2009 in einen beispiellosen Wirtschaftseinbruch überzugehen, wandelte sich ab Anfang 2010 zu einer Krise der Staatsfinanzen, die vor allem die europäische Einheitswährung an den Rand des Zusammenbruchs führte. Den jüngsten Formwandel der Weltwirtschaftskrise möchte ich unter dem Begriff Währungskrise zur Diskussion stellen. Diese neueste Periode der Weltwirtschaftskrise wird vor allem durch die drohenden „Währungskriege“ zwischen einzelnen Staaten und Währungsräumen charakterisiert. Im Laufe der weiteren Ausführung werde ich auf diese Periodisierung des bisherigen Krisenverlaufs seit 2008 noch genauer eingehen.

Deutschland

Bild 02

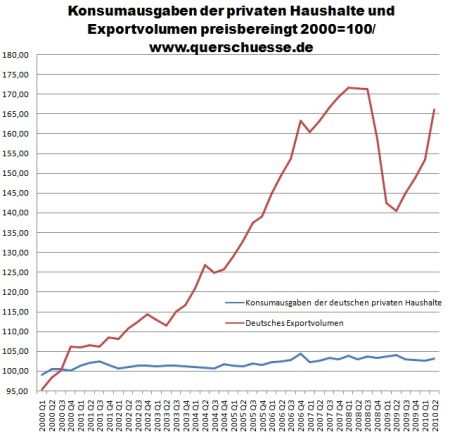

Kommen wir nun zum ersten Abschnitt meiner Ausführungen, zum aktuellen Wirtschaftsaufschwung in de Bundesrepublik. Meine Kernthese lautet, dass bei dieser konjunkturellen Erholung die bisherige Ausrichtung der deutschen Wirtschaft auf den Export noch verstärkt, ja sogar ins extrem getrieben wurde. Der Aufschwung in der Bundesrepublik wird nahezu vollständig durch die Exporterfolge des deutschen Maschinenbaus und der Automobilindustrie getragen. Ein Anstieg der Binnenkaufkraft findet nicht statt, die immer wieder in den Massenmedien lancierten Berichte über ein steigendes Konsumniveau entpuppen sich bei genauerem Hinsehen als reine Propaganda.

In der eingeblendeten Grafik sehen wir die prozentuale Veränderung des Exportvolumens und der Konsumausgaben der deutschen Privathaushalte bis zum zweiten Quartal 2010. Wie unschwer zu erkennen ist, stagnieren die blau eingezeichneten Konsumausgaben seit einem Jahrzehnt – von einer Erholung der Binnenkaufkraft kann keine Rede sein. Der Exportmotor der deutschen Industrie läuft aber nach dem gewaltigen Kriseneinbruch in 2009 wieder auf Hochtouren. Das Exportvolumen der Industrie, hier rot eingezeichnet, lag im zweiten Quartal 2010 wieder um 65 Prozent über dem Ausgangswert im Jahr 2000. Ein „Konsumboom“, wie er immer wieder herbeigeschrieben wird, findet also nicht statt.

Bild 03 –

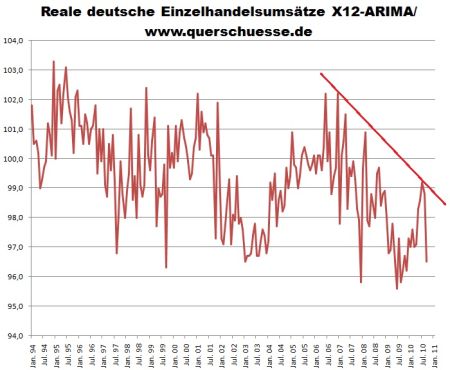

Die jüngsten Zahlen bezüglich der tatsächlichen Einzelhandelsumsätze untermauern dieser Diagnose noch zusätzlich. In dieser Grafik werden die tatsächlichen Umsätze im deutschen Einzelhandel bis zum September 2010 dargestellt. Gegenüber dem August sanken die Umsätze im Einzelhandel real um 2,3 %, im Jahresvergleich stieg der tatsächliche Konsum in der Bundesrepublik nur um 0,3 %. Wir müssen uns hierbei vergegenwärtigen, dass diese Stagnation des Binnenkonsums bei einem weiteren Anstieg der Exporte zu einer weiteren Gewichtsverlagerung zugunsten des Exportsektors in der deutschen Volkswirtschaft führt.

Dieser marginale Anstieg der Binnennachfrage muss in Relation zum steigenden Bruttoinlandsprodukt (BIP) gesetzt werden. Nur wenn der private Konsum, wie er sich vor allem in den Einzelhandelsumsätzen äußert, stärker als die Gesamtwirtschaft wächst, kann tatsächlich von einer Stärkung der Binnenkaufkraft in der Bundesrepublik gesprochen werden. Dies ist aber offensichtlich nicht der Fall, da zwischen Januar bis September 2010 der Einzelhandel in Deutschland aber real nur 0,7 Prozent mehr Waren gegenüber dem Vorjahreszeitraum absetzte. Das Bruttoinlandsprodukt in Deutschland sollen Prognosen zufolge aber um bis zu 3 % in diesem Jahr steigen. Wenn nun das Bruttoinlandsprodukt schneller ansteigt als der Konsum, sinkt selbstverständlich auch der Anteil des Binnenkonsums an dem BIP. Deutschland belegte bereits in 2008 mit einem Anteil der privaten Konsumausgaben am BIP von 55 % einen der letzten Plätze unter den Industrieländern. In den USA waren es 71, %, in Großbritannien 67 % und selbst in Polen entfallen 60 % des BIP auf den privaten Binnenkonsum.

Bild 04

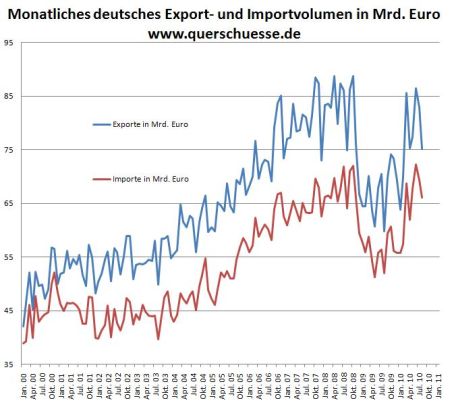

In dieser Grafik wird nochmals die Diskrepanz zwischen den deutschen Exporten (Blau) und den Importen nach Deutschland (Rot) sehr schön dargestellt. Wir können klar erkennen, dass selbst nach dem Kriseneinbruch der Außenhandelsüberschuss Deutschlands bestehen blieb und sich erneut ausweitete. Der Exportsektor ist ja tatsächlich die dominante Antriebskraft der deutschen Wirtschaft: So konnten beispielsweise im zweiten Quartal 2010 die deutschen Exporte um 8,2 % zulegen, während der BIP um 2,2 % anstieg. Inzwischen beläuft sich das Exportvolumen Deutschland auf nahezu 44 % des deutschen BIP, was tatsächlich nur noch als „Wahnsinn“ bezeichnet werden kann. Dies ist ein Wert, der von keiner anderen europäischen Volkswirtschaft auch nur annähernd erreicht wird – mit Ausnahme des Energie-Exporteurs Norwegen.

Wie sind nun diese erneuten Erfolge der deutschen Exportindustrie möglich? Ich nenne hier noch mal kurz einige Zahlen: Der Außenhandelsüberschuss Deutschlands stieg von knapp 160 Milliarden Euro in 2006 auf nahezu 200 Milliarden in 2007. In diesem Jahr soll der Überschuss der Handelsbilanz auf 150 Milliarden Euro anwachsen, nachdem er in 2009 krisenbedingt auf 134 Milliarden Euro schrumpfte. Insgesamt will Deutschlands Exportsektor in 2010 erstmals Waren im Wert von mehr als einer Billion Euro exportieren.

Die äußerst erfolgreiche Exportoffensive des deutschen Kapitals wurde vor allem durch eine Verelendungsstrategie in Deutschland selber ermöglicht. Hier, in der miserablen Lohnentwicklung in der Bundesrepublik, ist eine zentrale Ursache für Deutschlands Exportweltmeisterschaft zu finden. Der Druck auf die Löhne und Gehälter wurde durch Abschreckung und Disziplinierung im Rahmen von Hartz IV erreicht.

Zum einen wirkt die bewusst kalkulierte Verelendung der ALG II -Bezieher abschreckend auf all diejenigen Lohnabhängigen, die sich Unternehmensforderungen ausgesetzt sehen. Widerstandspotential in den Betrieben wird so minimiert. Um einen Abstieg ins totale Elend zu vermeiden, sind vor allem ältere Angestellte bereit, so ziemlich alle Zumutungen auf sich zu nehmen. Andererseits wirkt der als „aktivierende Maßnahmen“ euphemisierte Terror der ARGE – Mitarbeiter gegen die Arbeitslosen. Diese sollen hierdurch zur Annahme jeglicher Arbeit gezwungen werden. Diese Maßnahmen zielten auf den Aufbau eines „Niedriglohnsektors“, auf die Herausbildung einer Klasse von „Working Poor“ nach amerikanischem Vorbild.

Beide Maßnahmen zur Senkung des Preises der „Ware Arbeitskraft“ haben einen durchschlagenden Erfolg erzielt. Inzwischen schuftet nahezu ein Viertel aller Beschäftigten in Deutschland im Niedriglohnsektor, womit es sogar über dem neoliberal zugerichteten Großbritannien liegt. Dort sind es rund 20 Prozent.

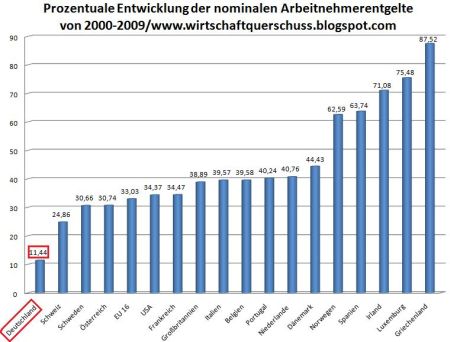

Bild 05

Alle wichtigen statistischen Erhebungen der letzten Zeit weisen darauf hin, dass Deutschland bei der Lohnentwicklung in der Eurozone dass Schlusslicht bildet. Zwischen 2002 und 2009 stiegen die nominalen Arbeitnehmergehälter in Deutschland um 11,4 Prozent, während sie im europäischen Durchschnitt um 32 Prozent zulegten. In der Grafik sehen Sie den entsprechenden Wert für Deutschland ganz längst rot markiert. Inflationsbereinigt sind die Einkünfte laut dem Deutschen Institut für Wirtschaftsforschung sogar regelrecht eingebrochen: Die »Arbeitnehmerentgelte je Arbeitnehmer« seien demnach zwischen 2000 und 2008 in Deutschland um neun Prozent gesunken. Kein anderes EU-Land hat laut DIW in diesem Zeitraum einen derartigen Einbruch des Lohnniveaus verbucht.

Hier erschließen wir nun die Ursache des Deutschen „Exportwunders“. Dass real rückläufige Lohnniveau in Deutschland ging ja einher mit einer Steigerung der Produktivität der deutschen Industrie. Hieraus ergab sich eine sehr vorteilhafte Entwicklung der Lohnstückkosten in Deutschland – also des Anteils der Löhne an den Kosten einer Ware.

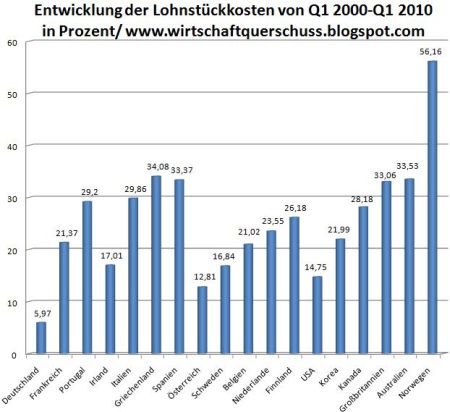

Bild 06

Diese Grafik stellt die Entwicklung der Lohnstückkosten zwischen 2000 und dem ersten Quartal 2010 dar. Wiederum bildet hier Deutschland, auf der Grafik ebenfalls ganz links zu finden, das europäische Schlusslicht. In der Bundesrepublik sind die Lohnstückkosten nur um 5,9 % in den besagten Zeitraum angewachsen, während diese selbst in Österreich, dass den zweitniedrigsten Wert aufweist, um 12,8 % anstiegen. Länder wie Frankreich oder die Niederlande weisen sogar ein Anstieg der Lohnkosten um mehr als 20 % innerhalb der letzten Dekade auf.

Deutsche Waren sind auf den Weltmarkt deshalb so konkurrenzfähig, weil sie mit hoher Produktivität von – in Relation zu anderen Industriestaaten – gering bezahlten Arbeitskräften produziert werden. Mit anderen Worten wurde die „Exportweltmeisterschaft“ Deutschlands durch eine fallende Lohnquote, ein stagnierendes Lohnniveau, durch einen expandierenden Niedriglohnsektor, durch Mehrarbeit und die allgemeine Hetze gegen Arbeitslose erkauft. Bei Deutschland handelt es sich sozusagen um einen magersüchtigen Vize-Exportweltmeister. Die Lohnabhängigen in der BRD mussten sich die Exportweltmeisterschaft des deutschen Kapitals durch beständiges „Gürtel enger schnallen“ vom Munde absparen.

Bild 07

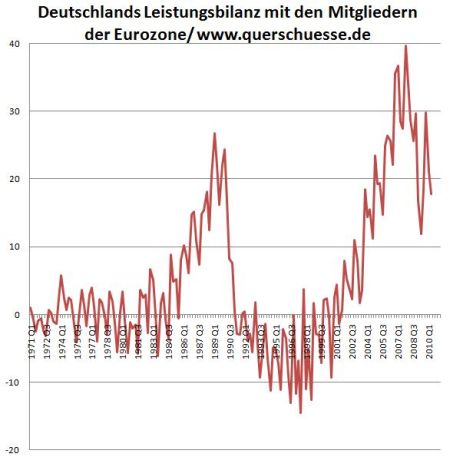

Dieser Exportoffensiven des deutschen Kapitals gingen aber auch zu Lasten der Zielländer dieser aggressiven Außenwirtschaftsstrategie, die diese deutschen Exportüberschüsse mit einer Defizitbildung bezahlen mussten. Die größten Außenhandelsüberschüsse bildete die deutsche Exportindustrie vor allem gegenüber den Volkswirtschaften der Eurozone aus, wie hier in dieser Grafik zur Entwicklung der Leistungsbilanz dargestellt. In 2007 konnte Deutschland nahezu Zwei Drittel seines gesamten Handelsbilanzüberschusses von gut 200 Milliarden Euro nur gegenüber den Mitgliedern der Eurozone realisieren. Auch in diesem Jahr hat sich an diesen Relationen nichts geändert: Vom prognostizierten deutschen Außenhandelsüberschuss von 150 Milliarden Euro sollen wiederum gut 90 Prozent auf die Länder der Eurozone entfallen.

In der Grafik ist sehr gut zu erkennen, dass die Leistungsbilanzüberschüsse Deutschlands gegenüber den Ländern der Eurozone erst seit Einführung des Euro Anfang 2002 regelrecht explodieren. Seit der Einführung des Euro als Bargeld hat die deutsche Exportwirtschaft bis zum zweiten Quartal 2010 einen riesigen Leistungsbilanzüberschuss von mehr 672 Milliarden Euro angehäuft.

Diese riesigen Handelsüberschüsse der deutschen Exportindustrie wurden in dieser Dimension tatsächlich erst mit der Einführung des Euro möglich. Die europäische Gemeinschaftswährung nahm den südlichen Euro-Ländern die Möglichkeit, mittels einer Währungsabwertung die Konkurrenzfähigkeit ihrer Wirtschaft zumindest teilweise wiederherzustellen. Diese Währungsabwertungen waren beispielsweise in Italien vor der Euroeinführung durchaus üblich. Dieser Mechanismus der festen Währungsbindung wird uns übrigens bei der Erläuterung des wichtigsten globalen Ungleichgewichts zwischen den USA und China nochmals begegnen.

Bild 08

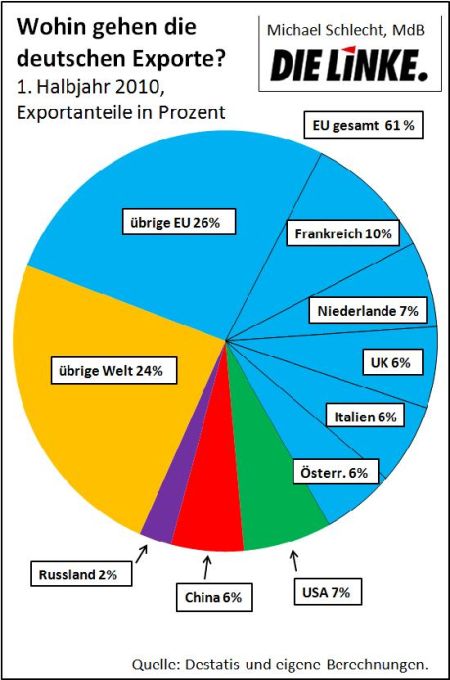

Abschließend hier noch eine Grafik, die die Exportstruktur der deutschen Industrie visualisiert. 61 % aller deutschen Exporte gingen im ersten Quartal 2010 in die Europäische Union, nur 6% nach China und 7 % in die USA. Trotz des enormen Anstiegs der deutschen Exporte nach China wird die enorme Bedeutung der Europäischen Union als Absatzmarkt für das deutsche Kapital weiter bestehen bleiben. Hier noch ein paar Zahlen, die den deutschen Exportboom verdeutlichen: Während die Ausfuhren Deutschlands in die Europäische Union im ersten Halbjahr 2010 im Jahresvergleich um moderate 12 % zulegten, explodierten sie regelrecht gegenüber Asien, wo ein Absatzplus von satten 36 % erreicht werden konnte. Der Warenexport nach China konnte sogar um 55 % gesteigert werden.

Zusammenfassend lässt sich schon mal festhalten, dass die aggressive exportorientierte Ausrichtung der deutschen Industrie beim jetzigen Aufschwung tatsächlich beibehalten und sogar weiter forciert wurde. Die Exportoffensiven des deutschen Kapitals finden immer noch auf Kosten der Lohnabhängigen statt. Sie gehen auch insbesondere zu Lasten der Länder der Eurozone, die ein besonders starkes Handelsdefizit mit der Bundesrepublik ausgebildet haben.

Europa

Ich möchte jetzt zum zweiten Teil meiner Ausführungen kommen, und – aufbauend auf den Ausführungen zur exportabhängigen deutschen Wirtschaftsstruktur – die Krisendynamik auf europäischer Ebene beleuchten. Auch hier will ich vorerst den weiteren Ausführungen eine zentrale These voranstellen, wonach die Krise innerhalb der EU durch Defizitkonjunkturen entsprechende Defizitkreisläufe geprägt war.

Bild 09

Bei dieser Grafik werden mittels der orangen Balken die enormen Ungleichgewichte innerhalb der EU bei Krisenausbruch in 2008 dargestellt. Die Leistungsbilanz misst die Veränderung des Vermögens eines Landes gegenüber dem Rest der Welt. Dieses Vermögen ändert sich durch den Handel mit Waren und Dienstleistungen. Ein Exportüberschuss führt in der Regel auch zu einem Überschuss in der Leistungsbilanz und bedeutet einen Vermögenszuwachs eines Landes gegen den Rest der Welt. Es fällt auf, dass die südeuropäischen Staaten ein sehr starkes Leistungsbilanzdefizit aufweisen, während die wirtschaftlich dominierenden Länder Deutschland, Niederlande und Österreich einen Leistungsbilanzüberschuss erwirtschaften konnten. Die wirtschaftlich fortgeschrittenen Länder im nördlichen Zentrum der Eurozone konnten also einen Zugewinn an Vermögen verzeichnen, während die ökonomisch schwächeren Staaten einen Abfluss von Vermögen hinnehmen mussten.

Erschreckend ist hier natürlich das griechische Defizit in der Leistungsbilanz, das allein im Jahr 2008 nahezu 15% der Wirtschaftsleistung betrug. Dieser Vermögensabfluss von rund 15% muss durch Schuldenaufnahme finanziert werden. Natürlich spielt Deutschland aufgrund seines ökonomischen Gewichts bei diesen Ungleichgewichten in der Leistungsbilanz eine zentrale Rolle.

Bild 10

Bei dieser Grafik sehen wir oben die Leistungsbilanzüberschüsse der Bundesrepublik und unten die Defizite dreier südeuropäischer Staaten. Offensichtlich verhalten sich deutsche Überschüsse und die südeuropäischen Defizite nahezu spiegelverkehrt! Die Intensivierung der deutschen Exportoffensive führt zu steigenden Defiziten in Südeuropa. Und umgekehrt lässt der krisenbedingte Einbruch der deutschen Exporte auch die Defizite im Süden der Eurozone schrumpfen. Wie schon angedeutet, können diese ökonomisch der BRD unterlegenen Volkswirtschaften nicht mehr mit Währungsabwertungen auf die Exportoffensiven des deutschen Kapitals reagieren, wodurch ihre Waren verbilligt und wieder konkurrenzfähig würden. Da dieser Ausweg vor allem den Ländern südlichen Peripherie durch den Euro genommen wurde, mussten die Exportüberschusse Deutschlands durch Schuldenaufnahme beglichen werden.

In enger Wechselwirkung mit den deutschen Exportoffensiven entwickelten sich in etlichen europäischen Ländern folglich sogenannte Defizitkonjunkturen. Unter diesem Begriff versteht man einen Konjunkturaufschwung, der durch die Ausbildung von Defiziten zustande kommt. Salopp gesagt: Der Aufschwung wird durch Schuldenmacherei ermöglicht. Der private Sektor oder der Staat nimmt Kredite auf, gibt dieses Geld aus und schafft so kreditfinanzierte Nachfrage, die stimulierend auf die Wirtschaft wirkt.

Beispielhaft soll dieser mit einer ausufernden Kreditaufnahme einhergehende Prozess der Defizitkonjunktur am Beispiel Spaniens erläutert werden. Spaniens Gesamtverschuldung stieg demnach vom Jahr 2000 bis ende 2009 von 193 Prozent des Brutinlandsprodukts auf 366 Prozent des BIP. Interessanterweise konnten die spanischen Staatsschulden in diesem Zeitraum, in dem die Gesamtverschuldung der spanischen Volkswirtschaft um 170 % anstieg, sogar spürbar gesenkt werden. In 2008 betrug die spanische Staatsschuld gerade mal 38 % des Bruttoinlandsprodukts.

Die Verschuldungsdynamik wurde in Spanien von dem Privaten Sektor – von den Haushalten und der Privaten Wirtschaft – aufrecht gehalten. Die geschah im Rahmen einer spekulativen Blasenbildung auf dem Immobilienmakrt, ähnlich wie in den USA, Großbritannien, Irland und weiten Teilen Osteuropas. Jahrelang hatte der Immobilienmarkt belebend auf die Wirtschaft der Iberischen Halbinsel gewirkt. Dank dieses auf Pump finanzierten Baubooms konnte südlich der Pyrenäen in der vergangenen Dekade ein durchschnittliches Wirtschaftswachstum von 2,8 Prozent pro Jahr verzeichnet werden, während es in der gesamten Euro-Zone nur 1,5 Prozent waren. Viele der Volkswirtschaften, die derzeit aufgrund einer zusammengebrochenen Defizitkonjunktur eine besonders schwere Rezession erleben, galten zuvor als besonders erfolgreich. Vereinigten Staaten, Großbritannien, der „keltische Tiger“ Irland und auch Spanien scheinen die Quadratur des Kreises vollbringen zu können: Bei geringeren Steuern, steigenden Löhnen und niedriger Staatsverschuldung konnten hohe jährliche Wachstumsraten erzielt werden. Dieses Kunststück war nur durch eine zumeist mit spekulativer Blasensbildung einhergehende Defizitkonjunktur möglich. Zugleich ermöglichten diese Defizitkonjunkturen die steigenden Exportüberschüsse Deutschlands. Allein 2007, also kurz vor Ausbruch der Weltwirtschaftskrise, betrug der deutsche Außenhandelsüberschuss im Spanien-Geschäft nach Angaben des Auswärtigen Amtes satte 22,4 Milliarden Euro. Auch Italien verzeichnete 2007 ein enormes Handelsdefizit von 16 Milliarden Euro gegenüber seinem größten Handelspartner Deutschland.

Bild 12

Nochmals Zusammengefasst: Die Exportüberschüsse Deutschlands sind die Defizite der Importländer. Die unter Druck geratenen südlichen Volkswirtschaften der Eurozone mussten ja irgendwie für die deutschen Waren aufkommen, die ihre Märkte überschwemmten. Dieses geschah über private oder staatliche Defizitbildung – also durch Verschuldung.

Dabei war es nicht zuletzt deutsches Finanzkapital, dass diese Defizitkonjunkturen vermittels großzügiger Kreditvergabe finanzierte. Deutsche Institute halten beispielsweise in Griechenland Forderungen in der Höhe von 31 Milliarden Euro. In Portugal sind es 32 Milliarden und in Spanien sind es sogar 165 Milliarden Dollar. Die Verschuldungsquote der irischen Haushalte gilt als einer der höchsten der Welt, die Iren stehen mit 128 Milliarden Euro bei deutschen Banken in der Kreide.

Hier erst schließt sich der Kreis der besagten südeuropäischen Defizitkonjunkuren zu einem Defizitkreislauf. Die ökonomisch überlegenen Volkswirtschaften des nördlichen Zentrums der Eurozone – allen voran die BRD – konnten nicht nur enorme Handelsüberschüsse mit Südeuropa erwirtschaften, ihre Finanzsektoren profitierten noch zusätzlich von der Kreditvergabe an den griechischen Staat oder an spanische Unternehmen, Hypothekennehmer und Konsumenten. Während von Deutschland aus die Warenströme in den Süden der Eurozone flossen, strömten in der Gegenrichtung griechische, spanische und portugiesische Wertpapiere in die Banktresore deutscher Finanzinstitute – seien es Staatsanleihen, Hypothekenverbriefungen oder Konsumentenkredite.

Die wichtigste Defizitkonjunktur bildeten natürlich die Vereinigten Staaten aus. Dort wurde dieser kreditfinanzierte Wirtschaftsboom ebenfalls durch die spekulative Blasenbildung auf dem Immobilienmarkt getragen. Mit dem Platzen der Amerikanischen Immobilienblase und dem Ausbruch der Finanzkrise in 2008, als die globalen Finanzmärkte in Schockstarre gerieten, brachen auch die Defizitkonjunkturen Europas spätestens 2009 zusammen, was einen gewaltigen wirtschaftlichen Einbruch in der Europäischen Union zur Folge hatte.

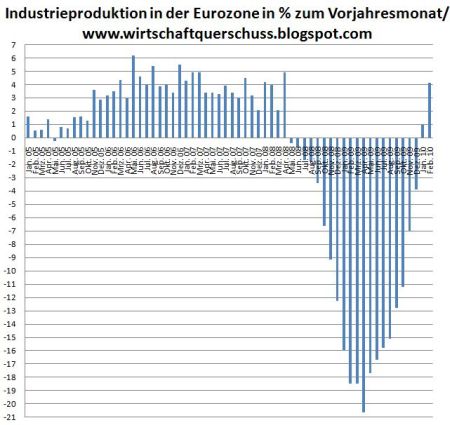

Bild 13

Der erste Formwandel der Weltwirtschaftskrise fand statt. Die Finanzkrise von 2008 wandelte sich in die Wirtschaftskrise von 2009. Hier sehen wir beispielsweise den gewaltigen Einbruch in der Industrieproduktion der Eurozone, die im Jahresvergleich um mehr als 20 % schrumpfte. Der Zusammenbruch des kreditfinanzierten Schneeballsystems ließ die Nachfrage einbrechen, die Industrieproduktion kollabierte und dies hatte folglich auch die ersten massenhaften Entlassungen von Arbeitskräften zur Folge. Die Rezession von 2009 war auch in Deutschland sehr stark ausgeprägt, da die deutsche Exportindustrie unter der rapide zusammenbrechenden Auslandsnachfrage zu leiden hatte. Durch den Abschwung einbrechende Steuereinnahmen und steigende Kosten für Sozialtransfer ließen die Staatsverschuldung der meisten Volkswirtschaften rasch anwachsen.

Besonders hart wurden aber die Länder getroffen, die zuvor eine Defizitkonjunktur ausgebildet haben, da deren Staatshaushalte noch mit sehr hohen Kosten zur Stabilisierung ihrer Finanzsektoren konfrontiert worden. Rekordverdächtig ist in diesem Zusammenhang die insbesondere die Verschuldungsdynamik Irlands. Inzwischen wird aufgrund des letzten Bankenrettungspakets erwartet, dass sich das irische Haushaltsdefizit in diesem Jahr auf wahnsinnige 32 Prozent des BIP gegenüber dem Vorjahreswert mehr als verdoppelt. Während die irische Staatsschuld 2007 bei circa 25 % des BIP lag, wird sie neuesten Prognosen zufolge in diesem Jahr auf nahezu 100 % der Wirtschaftsleistung ansteigen.

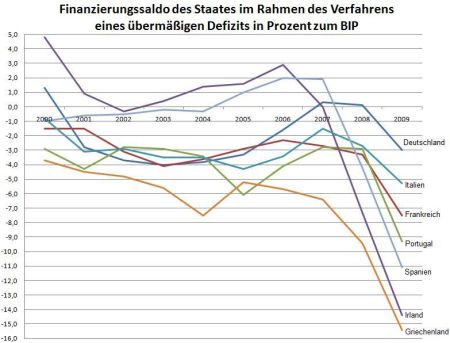

Bild 14

Wir sehen hier die enormen Haushaltsdefizite Irlands, Griechenlands, Spaniens und Portugals, die sich bereist in 2009 im zweistelligen Prozentbereich bewegten und maßgeblich zur Krise der Staatsfinanzen – und zum drohenden Staatsbankrott – in etlichen dieser Länder führten. Hierdurch geriet der gesamte europäische Währungsraum in Gefahr, da die Zinsunterschiede bei der Behebung von Staatsanleihen auf den Finanzmächten die Währungsunion zu sprengen drohen. Aus den ehemaligen kapitalistischen „Tigerländern“ wurden die Prügelknaben der veröffentlichten Meinung Europas, die nun in Anlehnung an das englische Wort für „Schweine“ unter der Bezeichnung PIIGS zusammengefasst wurden. In dieser Gruppe von Euroländern, deren potentielle Zahlungsunfähigkeit die Eurozone immer noch bedroht, werden Portugal, Irland, Italien, Griechenland und Spanien zusammengefasst.

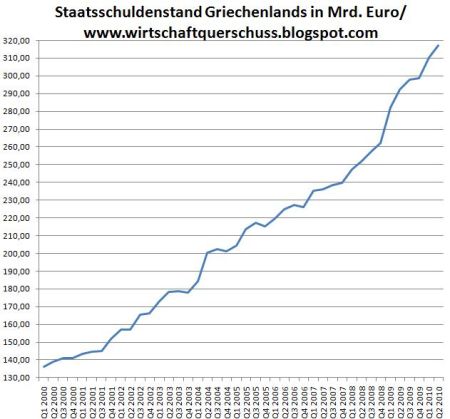

Bild 15

Bekanntlich war es der drohende Staatsbankort Griechenlands, der die Europäische Währungsunion an den Rand des Zusammenbruchs führte. Auf der Iberischen Halbinsel, in Irland oder auf dem Baltikum wurde die Defizitkonjunktur der vergangenen Jahre vermittels den boomenden Immobilienmarkts durch den Privaten Sektor angefeuert, in Griechenland sorgten aber die kreditfinanzierten Staatsausgaben für eine Wirtschaftsbelebung. Griechenland wies also schon bei Krisenausbruch eine sehr hohe Staatsverschuldung und auch eine enormes Haushaltsdefizit auf. In Griechenland kommen somit zwei Faktoren zusammen, die in dieser Kombination bei keinem anderen Land der Eurozone anzutreffen waren. Griechenland hatte 2009 ein ähnlich hohes Niveau der Staatsverschuldung wie Italien erreicht, und es weist ein ähnlich hohes Haushaltsdefizit wie Irland.

Diese Krise der Eurozone, die aus der ausartenden Staatsverschuldung etlicher Mitgliedsländer resultierte, ist keineswegs überwunden. Der Spread zwischen Deutschen Staatsanleihen und den Bonds der PIGS Länder steigt aktuell wieder an, nachdem Deutschland wiederum eine Verschärfung des Euro Stabilitätspakt des durchgesetzt hat. Derzeit ist insbesondere Irland betroffen, wo die Verschuldung der privaten Haushalte gut 190 % des Bruttoinlandsprodukts beträgt. Das ist, wie gesagt, der höchste Wert innerhalb Industriestaaten. Irland, Portugal oder auch Spanien könnten sehr schnell das nächste Griechenland werden.

Zusammenfassend lässt sich festhalten: Griechenland ist nur das – bislang! – schwächste Glied einer Kette von Staaten, die durch eine ausartende Defizitbildung auf die Exportoffensive deutscher Unternehmen reagierten. Der europäische Währungsraum war charakterisiert durch den Exportvizeweltmeister Deutschland im Zentrum und die Defizitkonjunkturen Südeuropas in der Peripherie, die durch stetige Verschuldung die Exportüberschusse Deutschlands aufnahmen. Diese als Defizitkreislauf bezeichnete Wirtschaftsstruktur innerhalb der Eurozone ist längerfristig selbstverständlich nicht aufrecht zu erhalten – Deutschland wird sich nicht dauerhaft “aus der Krise exportieren” können. Während die unter enormen Defiziten stöhnenden PIGS-Staaten in der Rezession oder Stagnation verharren, erlebte Deutschlands Industrie insbesondere Mitte 2010 aber tatsächlich einen enormen Exportboom.

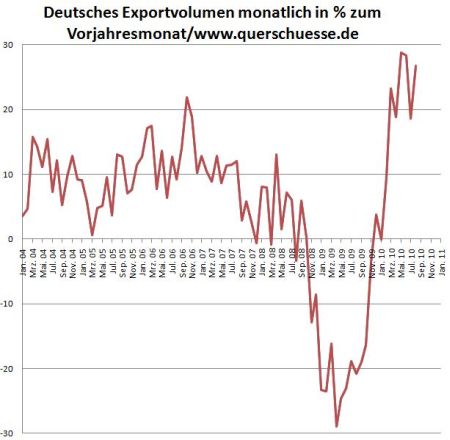

Bild 17

Hier nochmals eine Grafik, die die prozentuale Veränderung des deutschen Exportvolumens gegenüber dem Vorjahresmonat darstellt.

Global

Um aber vollauf zu verstehen, wieso sich Deutschland so sehr konjunkturell von seinem europäischen Umfeld entkoppeln konnte, müssen wir nun zum dritten Teil meiner Ausführungen kommen und den Krisenprozess auf globaler Ebene betrachten. Die Krise der Staatsfinanzen, ab 2010 manifest wurde, ist nicht nur auf die enormen Aufwendungen zur Stabilisierung des Weltfinanzsystems zurückzuführen.

Bild 18

Weltweit legten die Regierungen der meisten kapitalistischen Länder und Wirtschaftsberater Konjunkturpakete auf, um den Zusammenbruch der Defizitkonjunkturen im Zuge der Finanzkrise zu kompensieren. Die zuvor durch Schuldenbildung auf den Finanzmärkten generierte, private Nachfrage wurde durch Staatliche Nachfrage ersetzt. Die Staaten sahen sich somit genötigt, die Defizitkonjunkturen zu verstaatlichen, um eine globale Depression zu verhindern. Die staatlichen Konjunkturprogramme erreichen auf globaler Ebene tatsächlich enorme Dimensionen. Das Kieler Institut für Weltwirtschaft (IfW) beziffert den weltweiten Umfang der staatlichen Konjunkturhilfen auf rund drei Billionen US-Dollar. Dieser gigantische staatliche Nachfrageschub entsprach laut IfW ca. 4,7% des Welteinkommens ende 2009.

Die deutsche Exportindustrie konnte von diesem zusätzlichem, schuldenfinanzierten Nachfrageschub im besonderem Ausmaß profitieren, da ihr ausgerechnet auch noch die Krise der Eurozone weitere Exportvorteile verschaffte. Als die europäische Gemeinschaftswährung am Rande des Zusammenbruchs taumelte, verlor der Euro Gegenüber den meisten anderen Währungen rapide an Wert, wodurch auch deutsche waren in anderen Weltregionen günstiger wurden. Hieraus erklärt sich die Tatsache, dass deutsche Exporte in 2010 vor allem außerhalb der Eurozone besonders stark zulegen konnten. Doch auch dieser Versuch des deutschen Kapitals, sich global aus der Krise zu exportieren, wird scheitern.

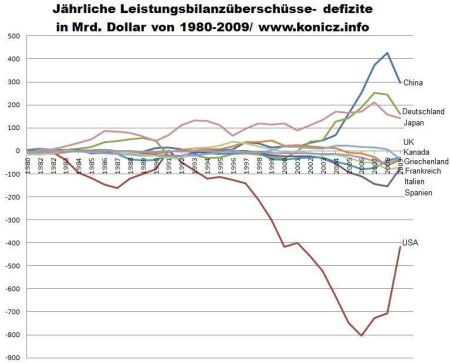

Bild 19

Wir haben ja bereits die Defizitkreisläufe innerhalb der Europäischen Union diskutiert. An dieser leider ebenfalls grobpixeligen Grafik ist zumindest zu erahnen, dass sich global ähnlicher Ungleichgewichte herausgebildet haben. Oben sehen wir mit China, Deutschland und Japan, die Länder mit starken Überschüssen in der Leistungsbilanz bis 2009. Der rote Graf unten illustriert das gigantische Leistungsbilanzdefizit der Vereinigten Staaten von Amerika. Dieses Defizit in der Leistungsbilanz besteht vor allem aus einem Handelsdefizit.

Bild 20

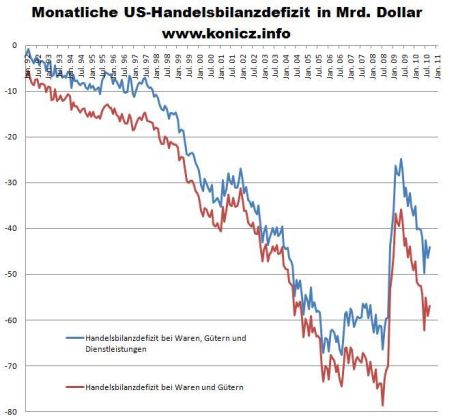

Ähnlich wie der schuldenfinanzierte Boom in Europas Deifizitkonjunkturen, wirkte auch die amerikanische Verschuldungsdynamik belebend auf die Weltwirtschaft: Auf dem Höhepunkt ihrer Defizitkonjunktur verzeichneten die Vereinigten Staaten ein Handelsdefizit von nahezu 800 Milliarden US-Dollar. Hierbei wurde Schulden finanzierte Nachfrage geschaffen, die vor allem exportorientierten Volkswirtschaften zugute kam. Die USA glichen also einem schwarzen Loch der Weltwirtschaft, das durch sein Handelsdefizit einen Großteil der Überschussproduktion der Welt aufnahm und somit stabilisierend auf das gesamte kapitalistische Weltsystem wirkte. Bei diesen Dimensionen verblassen selbst die ökonomischen Ungleichgewichte zwischen Deutschland und den verschuldeten südlichen Ländern der Eurozone. Wie gesagt, die BRD konnte Exportüberschüsse von gut 100 Milliarden Euro gegenüber der Eurozone erwirtschaften.

In 2009 brach das amerikanische Handelsdefizit ein, doch inzwischen steigt es wieder und könnte Ende 2010 mehr als 500 Milliarden US-Dollar betragen. Bei dieser Grafik ist auch seht schön zu erkennen, wie die monatlichen Handelsdefizite der Vereinigten Staaten seit 2010 wieder anwachsen. Von einem Abbau der „globalen Ungleichgewichte“ kann also keine Rede sein! Ein Großteil dieses amerikanischen Defizits in der Handelsbilanz entfällt auf China, das längst zum größten Auslandschuldner der Vereinigten Staaten avancierte. Es entwickelte sich zwischen beiden Großmächten ein Defizitkreislauf, der auch in der Eurozone zwischen Deutschland und der südlichen Peripherie besteht. Ähnlich wie bei dem Euro, ist dieses enorme Ungleichgewicht vor allem durch die feste Bindung der chinesischen Währung an den US-Dollar möglich, wodurch eine Erhöhung der Wettbewerbsfähigkeit der US-Industrie durch Währungsabwertungen verhindert wird.

Bild 22

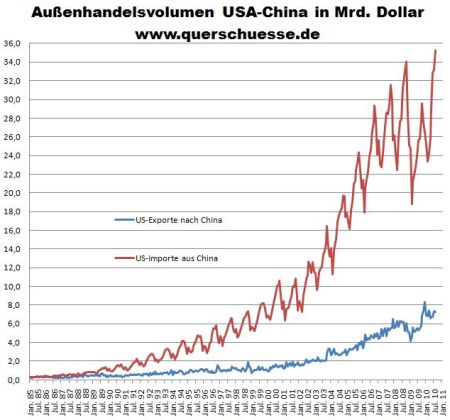

Hier noch ein Blick auf die absurd hohen Handelsüberschüsse Chinas gegenüber den USA. Es dürfte somit klar sein, dass Chinas Wachstum immer noch im hohen Ausmaß von den Exporten in die Vereinigten Staaten abhängig ist. Wenn hierzulande in den Medien die boomende Volksrepublik als ein zukünftiger Exportmarkt der deutschen Industrie verkauft wird, dann wird leider meist nicht erwähnt, wie sehr das chinesische Wachstum immer noch an den US-Binnenmarkt gekoppelt ist. Die Vereinigten Staaten spielen immer noch eine zentrale Rolle als Konjunkturstütze des kapitalistischen Weltsystems.

Die Umrisse der globalen Handelsstruktur dürften sich nun abzeichnen, die tatsächlich von Defizitkreisläufen gekennzeichnet war. Exportorientierte Volkswirtschaften führen ihre Produktionsüberschüsse in sich immer weiter verschuldende Zielländer aus. Diese Defizitkreisläufe nahmen bis zum Krisenausbruch an Intensität zu – in den USA, Südeuropa, Großbritannien, Osteuropa und in Griechenland. Hierbei handelte es sich – vor allem im Fall der USA – um einen langfristigen, jahrzehntelangen Prozess. Wie dargelegt, funktionierten diese Defizitkreisläufe nur aufgrund einer stetig zunehmenden Verschuldung in den Ländern, welche die Überschüsse der exportorientierten Volkswirtschaften aufnahmen. Hier fällt wiederum der Verschuldungsdynamik in den Vereinigten Staaten eine zentrale Rolle zu:

Bild 23

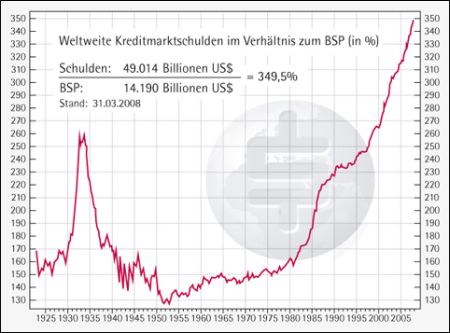

Aufgrund der Größe ihrer Volkswirtschaft spielt die exzessive Defizitkonjunktur in den USA eine zentrale Rolle. Es ist inzwischen allgemein bekannt, dass die USA besonders hoch verschuldet sind. Dort erreichte die Gesamtverschuldung im März 2008 mehr als 350% des Bruttosozialprodukts. Inzwischen ist auch diese Grafik veraltet, die Gesamtverschuldung der USA liegt bei circa 370 %. Dies ist ein historisch einmaliges Verschuldungsniveau. Wie sollten jetzt schon im Hinterkopf behalten, dass diese Schuldenexplosion in den 80er Jahren einsetzte, zeitgleich mit der Durchsetzung des Neoliberalismus. Nochmals: Diese beispiellose Defizitkonjunktur in den Vereinigten Staaten fungierte als die zentrale globale Konjunkturlokomotive der vergangenen Jahre. Die gute Wirtschaftsentwicklung der letzten zwei Jahrzehnte wurde zum großen Teil durch Verschuldung, durch die Herausbildung einer kreditfinanzierten Massennachfrage befeuert.

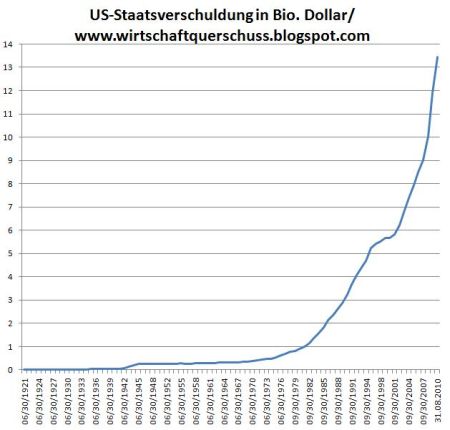

Auch in den USA fand ab 2009 eine „Verstaatlichung“ dieser gigantischen Defizitkonjunktur statt, die zu einem explosiven Anstieg der amerikanischen Staatsverschuldung führte:

Bild 24

Selbstverständlich ist diese Verschuldungsdynamik längerfristig nicht aufrecht zu halten. Immerhin müsste jetzt klar geworden sein, wieso die Weltwirtschaftskrise bisher den eingangs angesprochenen Formwandel durchmachte, wieso der Krisenprozess zuerst als eine Finanzkrise auftrat, um danach in einen Wirtschaftseinbruch überzugehen, der schließlich von der folgenden Krise der Staatsfinanzen abgelöst wurde: “Vater Staat” sprang mit seinen Konjunkturprogrammen schlicht in die Bresche, als die durch die Finanzmärkte organisierte Defizitkonjunktur zusammenbrach. Der Kapitalismus scheint nur noch auf Pump funktionieren zu können. Ob nun die Schuldenmacherei staatlich oder privat betrieben wird, ist in dieser Hinsicht einerlei.

Bild 24b

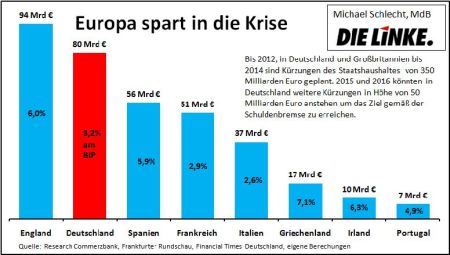

Diese staatliche Defizitkonjunktur kann aufgrund der ausartenden Staatsverschuldung nicht mehr global aufrecht erhalten werden. Ab dem kommenden Jahr laufen die stimulierenden Effekte der Konjunkturpakete aus, während etliche Volkswirtschaften zugleich teilweise drastische Sparpakete aufregen, um ihre Haushaltskrisen in den Griff zu bekommen. Die Grafik stellt hier die anvisierten Sparprogramme bei etlichen europäischen Volkswirtschaften der. Das bedeutet, dass die derzeit gegebene schuldenfinanzierte Staatsnachfrage wegbrechen wird. Genau dieser drohende Zusammenbruch der staatlichen Defizitkonjunktur löst die neueste Phase der Weltwirtschaftskrise aus, die von mir als Währungskrise bezeichnet wird. Ausgelöst durch die Expansive Geldpolitik der USA sind nun die Staaten und Währungsräume bestrebt, den Wert ihrer Währung zu drücken, um sich so Außenhandelsvorteile zu verschafften. Die Staaten bemühen sich bei den sogenannten Währungskriegen darum, Produktionsüberschüsse zu exportieren, um Arbeitsplätze zu erhalten. Dies geschieht auf Kosten anderer Volkswirtschaften, die diese Importe durch Währungsabwertungen oder protektionistische Maßnahmen abzuwehren versuchen. Wir können diesen Prozess auch als einen Desintegrationsschub des Weltwirtschaftssystems begreifen, bei dem „Jeder gegen Jeden“ kämpft – und der tendenziell zum Protektionismus führt.

Die Preisfrage lautet nun: Wieso kann das spätkapitalistische Wirtschaftssystem sich ohne Verschuldung nicht mehr reproduzieren? Sobald die – private oder staatliche – schuldengenerierte Nachfrage wegbricht, setzt eine sich selbst verstärkende Abwärtsspirale ein, in der Überproduktion zu Massenentlassungen führt, die wiederum die Nachfrage senken und weitere Entlassungswellen nach sich ziehen.

Bild 25

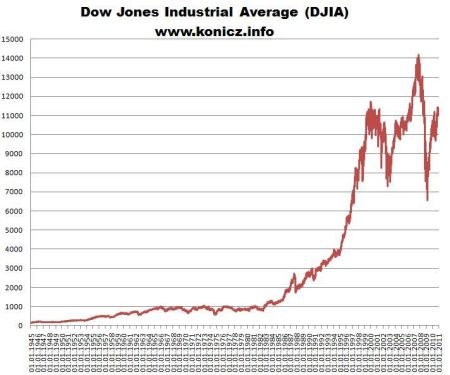

Wir müssen uns also fragen, wann diese Dynamik der Schuldenaufnahme eigentlich an Fahrt aufnahm. Wie bereits kurz erwähnt, startete die Verschuldungsdynamik in den USA in den 80er Jahren. Der Prozess der Schuldenexplosion setzte zeitgleich mit der Epoche des finanzmarktgetriebenen Kapitalismus ein. Als ein Beispiel von vielen für die finanzielle Explosion seit den achtziger Jahren, hier die langfristige Entwicklung des amerikanischen Aktienindex Dow Jones.

Wir können eindeutig erkennen, wie ab den achtziger Jahren der Index immer stärker ansteigt. Dieser Börsenaufschwung nimmt ab den neunziger Jahren exzessive Züge an. Erkennbar sind auch die Zusammenbrüche im Gefolge der geplatzten Spekulationsblase mit Hichgtech-Aktioen im Jahr 2000 und der erneute Aufstieg im Verlauf der Immobilien-Spekulation, Diese Blase bricht dann ab 2008 zusammen. Inzwischen kann von einer erneuten Blasenbildung gesprochen werden, die durch die Niedrigzinspolitik der Notenbanken befördert wird. (Stichwort: Liquiditätsblase). Wir befinden uns also seit gut drei Dekaden in einer Finanzblasen-Ökonomie, und die Kosten zur Stabilisierung der Weltwirtschaftssystems schwellen nach dem Platzen einer jeden Finanzblase immer stärker an. Historisch betrachtet ist dies ein absolut einmaliger Vorgang in der fünfhundertjährigen Geschichte des kapitalistischen Weltsystems.

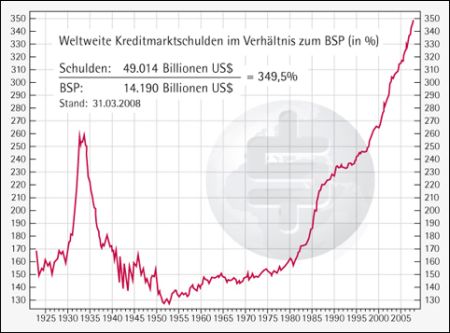

Es ist auch kein Zufall, dass Verschuldungsdynamik und Explosion der Finanzmärkte zeitgleich in den 80ern einsetzen. Hier nochmals zur Verdeutlichung der Chart der US-Gesamtverschuldung in Relation zum BIP:

Bild 26

Für die Banken ist eine Expansion der Verschuldung gleichbedeutend mit einer Ausweitung ihrer Märkte, da der Kredit die wichtigste “Ware” der Finanzbranche darstellt. Die wild wuchernden Finanzmärkte ließen somit nicht nur etliche Spekulationsblasen aufsteigen, sondern seit den achtziger Jahren vermittels exzessiver Kreditvergabe ihre eigenen Märkte expandieren.

Meine These lautet nun, dass dieser neoliberale, finanzmarktgetriebene Kapitalismus sich nur deswegen global durchsetzen konnte, weil er einen scheinbaren Ausweg aus der fundamentalen Wirtschaftskrise – der sogenannten Stagflation – in den 70er Jahren zu bieten schien. Diese mit Inflation, zunehmender Arbeitslosigkeit und stagnierendem Wirtschaftswachstum einhergehende Krise der 70er Jahre hatte ihre Ursachen in der Erschöpfung des Wachstumspotentials der damals vorherrschenden Wirtschaftsstruktur. die auf massenhafter und hocheffizienter Anwendung von Arbeitskraft in der Industrie (Taylor-System) und dem Fahrzeugbau als ökonomischem Leitsektor beruhte. Zum einen erfuhren damaligen – größtenteils erst nach dem Zweiten Weltkrieg entstandenen – Märkte erstmals eine gewisse Sättigung, sodass die Konkurrenz zwischen den einzelnen Unternehmen sich verschärfte. Andererseits führte beständig zunehmende Automatisierung in der Produktion erstmals dazu, dass neue Produktionszweige nicht mehr die durch Rationalisierung überflüssig gewordenen Arbeitskräfte wieder aufnehmen konnten. Neben besagter Stagflation setzte folglich in den Siebzigern der kapitalistische Super-Gau ein, als die Profitrate massiv einbrach:

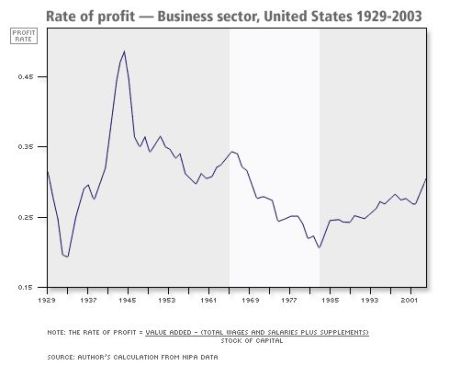

Bild 27

Bekanntlich bildet nicht die Befriedigung von Bedürfnissen den letzten Zweck der kapitalistischen Wirtschaftsweise, sondern eine möglichst hohe “Verzinsung” des investierten Kapitals. Solange die Erwirtschaftung von Profiten auf einem hohen Niveau verbleibt, reproduziert sich das System auch bei zunehmender Verelendung oder steigender Massenarbeitslosigkeit stabil. Wir sehen bei dieser Grafik, dass die Profitrate in den USA in den 70ern massiv einbricht, und sich aber ab den 80ern wieder etwas erholt. Dies ist auf den Neoliberalismus und die finanzielle Expansion zurückzuführen. Erst aufgrund der in den USA fallenden Profitrate konnte sich der Neoliberalismus überhaupt durchsetzen – und dies tat er, weil er schlicht das Problem durch eine Stagnation des Lohnniveaus löste:

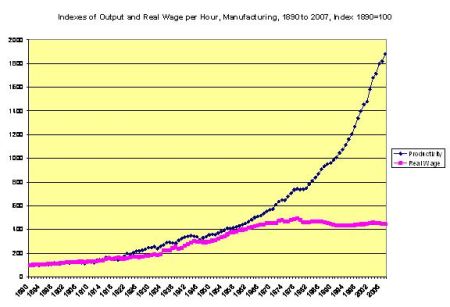

Bild 28

Seit den siebziger Jahren stagnieren die realen Löhne in den USA, was zu der Erholung der Profitrate ab den achtziger Jahren maßgeblich beitrug. In der obigen Grafik wird ersichtlich, wie das Lohnniveau (rosa) in den 80ern von der stürmischen Entwicklung der Produktivität (blau) abgekoppelt wird. Für gewöhnlich würde dies ja bedeuten, dass hierdurch eine Überproduktionskrise ausgelöst würde: Die Arbeiter wurden zwar immer produktiver, aber zugleich haben sie nicht mehr Geld zur Verfügung, um die immer größer werdende Menge an Waren zu konsumieren, die sie selber produzieren. Trotz stagnierender Löhne, höherer Produktivität und erneut steigender Profitraten fand genau dies nicht statt. Des Rätsels Lösung findet sich in den Finanzmärkten und der schuldenfinanzierten Defizitkonjunktur, die sie befeuerten:

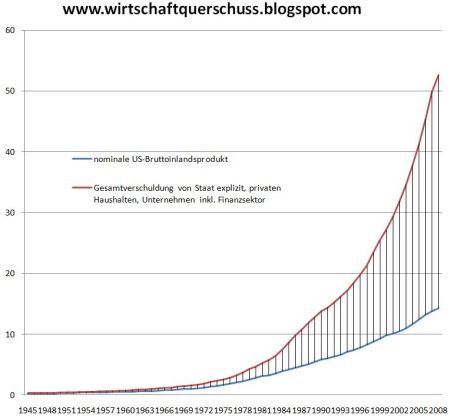

Bild 29

Hier sehen wir nochmals die Entwicklung der amerikanischen Gesamtverschuldung (rot) und des Bruttoinlandsprodukt (blau) der USA in Billionen US-Dollar. Es ist offensichtlich, dass zeitgleich mit der Entkopplung der Produktivität vom Lohnniveau auch eine Entkopplung des Schuldenniveaus von der Entwicklung des BIP in den USA stattfand. Die potentielle Überproduktionskrise, die aufgrund der steigenden Produktivität bei stagnierenden Löhnen eigentlich ausbrechen müsste, wurde einfach durch eine ausartende Verschuldung vertagt – bis 2008. Nach dieser langen Inkubationszeit gerät nun der jahrzehntelange Krisenprozess seit circa drei Jahren in ein manifestes Stadium. Je länger dieses globale schuldenfinanzierte Schneeballsystem aufrechterhalten wurde, desto stärker bildete sich die systemische, latente Überproduktionskrise aus.

Letztendlich ist der Kapitalismus schlicht zu produktiv für sich selbst geworden. Dieses System stößt an eine innere Schranke seiner Entwicklung. Die immer schneller um sich greifende Rationalisierung und Automatisierung führt dazu, dass immer mehr Waren in immer kürzerer Zeit durch immer weniger Arbeitskräfte hergestellt werden können. Neue Industriezweige wie die Mikroelektronik und die Informationstechnik beschleunigten diese Tendenz noch weiter. Diese neuen Technologien schufen weitaus weniger Arbeitsplätze, als durch deren gesamtwirtschaftliche Anwendung wegrationalisiert wurden.

Die kapitalistischen Volkswirtschaften entwickelten sich folglich in zwei verschiedene Richtungen, um dieser systemischen Überproduktionskrise zu begegnen: Sie verschuldeten sich, um die besagte Defizitkonjunktur auszubilden, wie Griechenland, Spanien, Irland oder die USA. Oder sie versuchen, die Widersprüche der spätkapitalistischen Produktionsweise zu “exportieren”, wie es Deutschland, China, Südkorea oder Japan machen.

Die Ausbildung eines gigantischen Finanzsektors und des korrespondierenden riesigen Schuldenbergs im globalen Maßstab könnte auch als eine Systemreaktion auf einen nicht mehr erfolgreich stattfindenden Strukturwandel in den Industrieländern aufgefasst werden. Schon immer gab es in der Geschichte des Kapitalismus einen Strukturwandel, bei dem alte Industrien verschwanden und neue hinzukamen, die wiederum Felder für Kapitalverwertung und Lohnarbeit eröffneten. Doch genau dies funktioniert nicht mehr, nachdem sich die Lohnarbeit aufgrund der Rationalisierungsschübe der dritten Industriellen Revolution innerhalb der Warenproduktion verflüchtigt.

Zur Illustrierung der allgemeinen stagnativen Tendenzen in den avancierten kapitalistischen Volkswirtschaften soll hier noch folgende Grafik dienen, die die Entwicklung des BIP in Deutschland samt den Durchschnittswerten für die Dekaden darstellt:

Bild 30

Zusammenfassend lässt sich festhalten: die Krise ist nicht drei Jahre, sondern 30 Jahre alt. Die Ursachen der Krise sind nicht in den Finanzmärkten, sondern in der warenproduzierenden, realen Wirtschaft zu suchen. Die wild wuchernden Finanzmärkte haben nicht die warenproduzierende Industrie in den Abgrund gerissen, sondern diese bis zum Zusammenbruch der spekulativen Blasenbildung durch kreditfinanzierte Nachfrage überhaupt am Leben erhalten – so wie es nach Verstaatlichung dieser Defizitkonjunktur nun die Staaten tun. Dem kapitalistischen System ist die Dynamik eigen, seine Produktion beständig zu revolutionieren und mit permanenten Produktivitätsfortschritten sein eigenes ökonomisches Fundament zu untergraben. Frei nach Marx ließe sich formulieren: Die Produktivkräfte sprengen die Fesseln der Produktionsverhältnisse. Es ist somit dieser objektive Krisenprozeß der kapitalistischen Warenproduktion, der die Klassenwidersprüche in den einzelnen kapitalistischen Staaten zuspitzt.

Um nochmals abschließend auf Deutschland zurückzukommen: Die neoliberale Offensive gegen die sozialen Errungenschaften der Lohnabhängigen – die bisher in der BRD in der Hartz-Gesetzgebung gipfelte – resultierte gerade aus diesem Krisenprozeß. Die Intensivierung der Ausbeutung der »Ware Arbeitskraft« und der Export der Widersprüche der kapitalistischen Warenproduktion bildeten die Antwort des deutschen Kapitals auf die Krise, die letztendlich eine Krise der kapitalistischen Lohnarbeit ist.